֤ȯ֮�ǹ����ҵ�ܱ�:�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�������α��۶ྦྷ��۸��ٶ��µ���Ŀǰ���ϼ۸��Ѿ�ͻ�ƾ��������ҵ�ֽ�ɱ�����ҵ����Ԥ�ڼӾ硣����֤ȯ���¹۵�ָ�������ѿ������������У�Ŀǰ���м����豸ȷ���Խ�ǿ�����������ж�Ĥ��Ϳ���������������ص㣬����·�߰ٻ���š���۷��棬���Ų���������ҵ�������ܽṹ��ʹ�ù���������Դ����ҵ���棬����ʱ��5��9�����磬¡����������������������˻���HPBC 2.0��ؼ����������һ���������ƷHi-MO 9����߹���660W��ת��Ч�ʸߴ�24.43%��

�ྦྷ��۸�������µ���ҵ����Ԥ�ڼӾ�

�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�������α���(����ǰ���ں�����)�ྦྷ��۸��ٶ��µ���������һ��ǰ���ϼ۸����µ����ƣ��ں�۸����ά���ȶ�������n�Ͱ�״��ɽ��۸�����Ϊ4.30-4.80��Ԫ/�֣��ɽ�����Ϊ4.53��Ԫ/�֣������µ�7.93%��p�������ϳɽ��۸�����Ϊ3.80-4.30��Ԫ/�֣��ɽ�����Ϊ3.90��Ԫ/�֣������µ�8.88%��n/p��״��۲�Ϊ0.43��Ԫ/�֡�n�Ϳ�����ɽ��۸�����Ϊ3.90-4.10��Ԫ/�֣��ɽ�����Ϊ4��Ԫ/�֣������½�6.98%��

��ͳ�ƣ�����n�Ͱ�״����6����ҵ�гɽ���p�Ͱ�״����5����ҵ�гɽ���С������ҵ��ʼ�ϴ��ģǩ��������ǰ�ڶ������ۺ�˳�����С�Ŀǰ���βɹ����ϲ������������Ϊ����Ҳ���ڲ��ֶ�����һ�ڼۻ���ϵ���ʽ������ۣ���������ǩ���������㣬���Ͽ������ۼơ������г��ı���Ԥ�ں߿��ѹ���ǵ��¼۸�����»�����Ҫ���أ���Ŀǰ���ϼ۸��Ѿ�ͻ�ƾ��������ҵ�ֽ�ɱ�����ҵ����Ԥ�ڼӾ硣

�������ܣ����ڶྦྷ��������ҵ����17�ң�3����ҵ�������ޡ��ݲ���ȫͳ�ƣ�Ŀǰ����5����ҵ���ڱ�������ǰչ�����ƻ�����м��ģ����3����Ͷ����ҵ�����ͷ��ٶȲ���Ԥ�ڣ����Ϲ�Ӧ���ٹ���ľ��������õ����⡣Ԥ��5�¶ྦྷ�����19������ң���4�·ݳ�ƽΪ����

�����۵�

����֤ȯ���¹۵�ָ�������ѿ��ؾ���ԭ���������á���϶�ɵ�����������Ӧ��Χ�㡢����Ч�ʸߡ�����ЧӦ������ص㡣����Ч�ʷ��棬������ѿ��ؼ�������Ч��Ϊ33%��˫��Ϊ46%��Զ������������Ч�ʡ�Ø

���ѿ��Ʊ�����·�������ۣ���Ĥ��Ϳ�������⡢��װΪ�Ĵ�����豸����Ŀǰ���Ʊ������Ͽ��������Ǻ���·�ߣ������Ĥ��Ϳ�������⡢��װ�豸�����豸���ɸ��Ǹ��ѿ����л��ڡ����У��缫��һ��ʹ��PVD��CVD�ȶ�Ĥ�����������һ��ʹ��RPD��PVD��Ĥ���������ѿ�������ƺ�����Ϳ������·�ߣ������ȷ���Խ�ǿ����ΪP0��꣬P1-P4���������Ρ�Ø

Ŀǰ���ѿ��豸Ͷ�ʽϸߣ�����Ԥ���£�2026����ѿ��豸�г��ռ������ﵽ112��Ԫ��Ŀǰ100MW���豸Ͷ�ʶ�1��Ԫ���ң�������GW�����൱��Ͷ�ʶ�10�ڣ�������Ϊ���漼�������ģЧӦ�������豸Ͷ�ʶ���½�������Ԥ�⣬2026�����ֹۡ����ԡ����۹����½��ֱ�����22GW��16GW��12GW���ѿ�������ܣ���Ӧ154��112��84��Ԫ�豸�г��ռ䡣Ø

���ѿ���ҵ����������ѵ���ͻ�ƣ������Է������нϴ��ռ䡣�ȶ��ԣ����ѿ�������ڳ�ʪ�����¡����յȻ����¾��ᷢ���ֽⷴӦ����������������Ӱ�졣Ŀǰ��������в��ϸ��Ժ�������װ��������·������ߴ��Ʊ�����ߴ���ѿ��ػ����Խ���Ч�ʣ�Ҳ������Ʊ��Ѷȡ������ԣ�Ŀǰ���ڸ��ѿ��Ʊ��ɱ�Զ�������۳ɱ�����վͶ���ɱ�Ҳ���ھ����أ��ɴӲ��ϡ���Ч����ģЧӦ������ʵ�ֽ������������Dz��㣬Ч��������22%��25%��28%ʱ����������ɱ���������0.82��0.72��0.64Ԫ/W��Ø

���ѿ��Ʊ�·��������ȷ�𰸣�����·�߰ٻ���ţ�����ʵ��ǿ�ij�������������档���ѿ������������У�Ŀǰ���м����豸ȷ���Խ�ǿ�����������ж�Ĥ��Ϳ���������������ص㣬����·�߰ٻ���š�������Ϊ�ڴ˱����£�ӵ�н�ǿ����ʵ���һ���������ν��������Ż��ij��̽���ӱ������

����¼�

1�����Ų���������ҵ�������ܽṹ ʹ�ù���������Դ

5��8�գ����Ų����������﮵����ҵ�淶��������������취(���������)�����������ᵽ����ҵӦ�ƶ�������Ʒ����ָ����ܺ�̨�ʣ�����ʹ�ù���������̭�ġ�������Ⱦ��������������豸���������ա�������ҵ�������ܽṹ��ʹ�ù���������Դ������Ӧ�ù�ҵ��ɫ��������չ���ܼ���Ӧ���о����ƶ����ܹ����ƶȣ��������ܹ��Ժؼ��������ٽ����ܼ���������ɹ�ת����

2�������У�����ʵʩ�Ͼɷ�硢��������豸����

���գ�������������������ӡ���������л����ƶ��豸���º�����Ʒ�Ծɻ����ж���������֪ͨ��ָ֪ͨ�����ƽ�������缰ͨ���豸���¡�����ʵʩ�Ͼɷ�硢��������豸���£���߷���Ч�ʺ��귢��Сʱ�������ӱ����̵繩Ӧ���ƶ���ѹ�����豸�ڵ罵�ģ���߰�ȫ����ˮƽ������ֺ�ָ��ؽ��滮��ʵʩ������ͨ�ŵ���ʩ�豸���������������Ͼɳ����ʩ��仯���죬ʵʩ���ܻ��ͳ�������������

3���ӱ����ƶ������������ص���ҵ���¸�Ч�ʡ��߿ɿ��Ե��Ƚ��豸

5��7�գ��ӱ�ʡ������������ӡ���ӱ�ʡ�ƶ����ģ�豸���º�����Ʒ�Ծɻ���ʵʩ������֪ͨ��

����֪ͨ��ʵʩ�豸�����ж����ƶ��豸�߶˻�������������̭��ҵĸ����ũ�������̻�е����ҵ����Ч�豸�����ڷ����Ͼ��豸���ƶ����ա������������ص���ҵ���¸�Ч�ʡ��߿ɿ��Ե��Ƚ��豸���ƶ���糡�ϴ�ѹС����������

4�������У������ƶ�16�����ؿ�չ��������(��)�ݶ��ֲ�ʽ��������Ե�

5��7�գ���������Դ�ַ�������������Դ�ֹ����������˴���λ����0742�Ž����������Ĵ������ļ�ָ����“ʮ����”����������������“��ⱶ���ƻ�”�����ƿ�������Դ��չ�滮���ƶ��������Դ�������跽���������ƶ�16�����ؿ�չ��������(��)�ݶ��ֲ�ʽ��������Ե㣬����Դ��������������١�����2023��ף��ۼƽ�������Դװ��366��ǧ�ߣ����У����205��ǧ�ߡ��������161��ǧ�ߣ�ͬ�������������ʹ���100��ǧ��/200��ǧ��ʱ��220ǧ�������������ʵ����Դͬ��Ͷ���������꣬��������Դ�����ʴﵽ100%����������Դ��Դ��Ҫ�����ڸߺ���ɽ��������ũ��ֵء���Ȼ�����������������ؽ϶࣬��Ŀ�õء���·����ȿ����ɱ��ϸߣ�ͬʱ���������������ޡ������Ƕ���������ͨ������������������Դ���������ģ����һ�����Ҿֽ���ͬ�й滮��Ȼ��Դ����ҵ����̬�����Ȳ��ţ����ݹ����ռ�滮“һ��ͼ”��ȫ����Դ������չר��滮����ѧ����ȷ����չĿ�꣬����ھ�����DZ�����ƶ�ȫ������Դ��������չ��

��ҵ����

1������������̽���ڷ�硢�������������չ�߶�װ��������ҵ��

���գ�������������������ӡ�����������ƶ����ģ�豸���º�����Ʒ�Ծɻ����ж�ʵʩ��������֪ͨ��ָ֪ͨ���������Ծ߱������ķϾ������豸ʵʩ�����죬�������Ʒ�豸�������ԺͰ�ȫ��������Ӧ������ԭ����Ʒ�������ƽ������㲿�������̻�е�������ȴ�ͳ�豸�����죬̽���ڷ�硢�������������չ�߶�װ��������ҵ��

2��������������2GW�硢�⾺��

��ǰ�������з���ί����“ʮ����”����������Դ��Ŀ�������ù�������ϸ���ʡ��չ�ĸ�ίԱ������ʡ��Դ��ӡ���ˡ�����ʡ����Դ����ָ�����취(����)��������ʡ�ٽ�����Դ��ҵ��չ���۰취(����) �������������б��ξ���ķ���ģ�ܼ�Ϊ2GW��

���������о����ļ�����ָ������ȵ�ԭ���Է�չ“6+X”�Ƚ�����ҵΪ���ģ���ʵ�����õ縺�ɣ����ڿ�����չ�ƽ����Ҵ�����չ�õ���ҵ������Դ���ú�������߷������֧�ֺͽ�����

���ݾ����������ֱ�������������ҵ������ǰ�ڹ�����չ������豸�Ƚ��ԡ�������ṱ���ĸ����棬���У�������ṱ��ռ�ȴﵽ��50%��

3���㽭ͩ�磺���ô���ũҵ��ʩ������ɻָ��õص� �ƽ��ֲ�ʽ�����ģ������

5��9�գ�ͩ�������������칫�ҹ���ӡ��ͩ���н�һ���ƶ����ø�������չ���������ߵ�֪ͨ��ָ֪ͨ�����ƽ���ʱ��������干ͬ��ԣʾ������ʵʩ��ʷ�Ļ����䱣�����ã��ӿ��ƽ�δ����彨�裬�ũ�����ںϣ��ƽ�ʡ���������“�崴”�ж��Ե㽨�衣�ʶȳ�ǰ����ũ��������ص�֧����幫�������ʩ���輰��Ӫ��֧���½��������ʩ200�����ҡ��������ؽ��ʵ����������ô���ũҵ��ʩ������ɻָ��õصȣ��ƽ��ֲ�ʽ�����ģ��������

4���㶫���ݣ��ƽ��Ѵ���ٽ������ڵķ���������豸���۸���

5��2�գ�������������������ӡ���������ƶ����ģ�豸���º�����Ʒ�Ծɻ���ʵʩ������֪ͨ��ָ֪ͨ�����ƶ���Դ�����豸���¸��졣�����ƽ�ƽ���糧�����ܵ糧�ȴ���ú������ú���ĸ��졢���ȸ��졢����Ը��죬֧������̼���������豸����̬����й�˸ۿں��Ϸ�硢��������ũҵ�����վ�ȷ�硢�����Ŀ�����豸������ƽ��Ѵ���ٽ������ڵķ���������豸���۸��죬����װ�������ͷ���Ч�ʡ��ƶ���������ʩ���¸��죬��߳��Ч�ʡ��ӿ��ƽ������Ͼ�С�������д������ʩ�������졣�ƽ�ũ����������������̣����ƶ�S9���º���������25������Ч�ﲻ����ˮƽ������ѹ��������Ч�豸��̭���¡�

��˾��̬

1��¡�����������¼���������ڶ�������ЧBC��Ʒ

����������ʱ��5��7������(����ʱ��5��8���賿)��ȫ�����ȵ�̫���ܿƼ���˾¡���������������������ذ������˾�����Ч���¼�¼��ȫ��һ������ֵ�����ƷHi-MO 9��

Hi-MO 9������ڸ�ЧHPBC 2.0��ؼ������죬�������Ƚ�������һ����ӵ�и��߷�������������BOS�ɱ����߿ɿ��ԵȺ������ƣ���߹���660W��ת��Ч�ʸߴ�24.43%����¡�������Ե߸��Դ���Ϊȫ�����г��������һ���ֵ�����Ʒ��

2����Դ������1-4���ۼ���ɷ�����119.47��ǧ��ʱ�����������ͬ������130.42%

5��7�գ�������Դ���ų�Դ�����ɷ�����˾(��Ƴ�Դ����)����������2024��4�µ�������������Ը����Ϣ��¶���棬���ݹ�����ʾ��2024��4�£���Դ������ɷ�����23.62��ǧ��ʱ��ͬ������11.12%�����л�緢����ͬ������5.22%��ˮ�緢����ͬ������83.73%������Դ������ͬ������26.06%;

2024��1-4���ۼ���ɷ�����119.47��ǧ��ʱ��ͬ������9.69%�����л���ۼƷ�����ͬ������4.69%��ˮ���ۼƷ�����ͬ������117.42%������Դ�ۼƷ�����ͬ������61.72%�����й���ۼƷ�����ͬ������130.42%��

3������ɷݣ������ӹ�˾�յ�1.5��Ԫ���ʲ������������

5��8�գ�����ɷݷ�������ƣ���˾�����ӹ�˾��5��7���յ����ʲ���ص����������ʽ�1.5��Ԫ��ռ��˾2023��Ⱦ���ƾ��ʲ��ı���Ϊ1.73%�������յ������������������ʲ���ص�����������

ͬʱ������ɷݷ���2024��һ����ҵ��������ʾ����˾ʵ��Ӫҵ����25.14��Ԫ��ͬ���½�67.55%��ʵ�ֹ�ĸ������-0.91��Ԫ��ͬ����ӯת����

4������ɷݣ�һ���ȹ����ز�Ʒ����10.08GW

5��7�գ�����ɷ���¶Ͷ���߹�ϵ���¼�����ڻ�У�����ɷݱ�ʾ��2024��һ���ȣ���˾��ʵ�ֵ�ز�Ʒ����10.08GW(P��1.52GW��N��8.56GW)��ͬ������109.56%��ʵ��Ӫҵ����37.14��Ԫ����ĸ������1975.41��Ԫ��ʵ�ֺ�������4.31��Ԫ����������ռ�ȴ�11.62%��

һ���ȣ�����ɷݺ�������ռ�ȳ�����������2023���4.69%Ѹ��������2024��һ����11.62%��Ŀǰ������ɷݺ���ͻ���Ҫ�������ޡ�ŷ�ޡ������������ȶ������

5�������硢����������δ�ڹ涨��������¶�걨��֤�������

5��8�գ������硢����������̷������棬���ҹ�˾��2024��5��8���յ�֤����·��ġ�֤���������֪�顷����δ�ڹ涨��������¶2023���걨�����ݡ�֤ȯ���������������������ȷ��ɷ��棬֤����������������

���������ڼ䣬���������֤������ص��鹤�������ϸ�����ط��ɷ���Ĺ涨�ͼ��Ҫ��ʱ������Ϣ��¶����

�����г�

�ؼ�ָ��

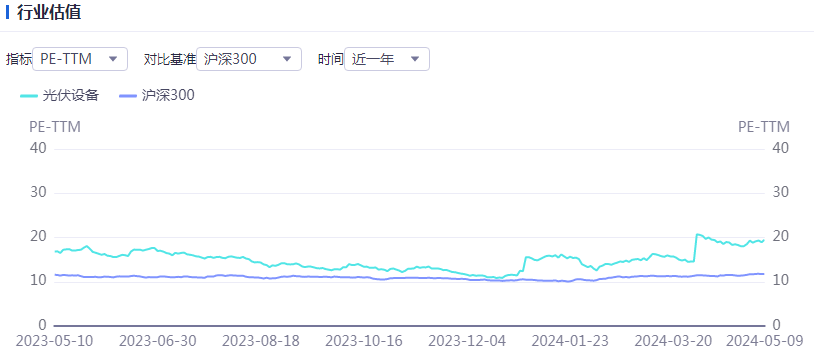

��ҵ��ֵ

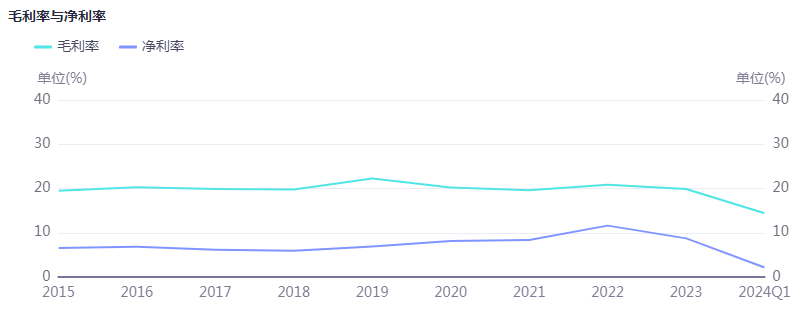

�����

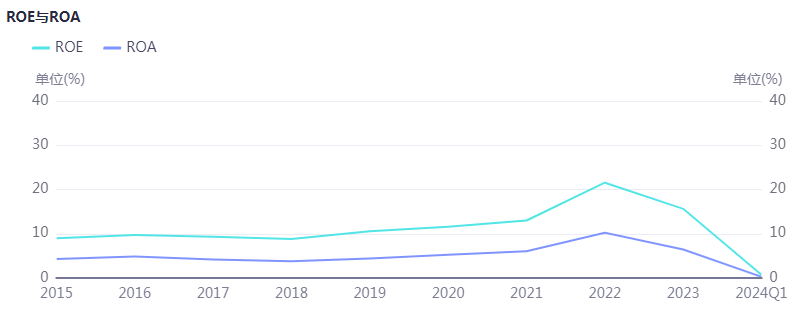

ROE��ROA

�����ǵ���

��ҵ���۸�

���ϼ۸�

��һ���ڽ��������ι��ϻ�������۸��µ����Ƴ����������״�ϼ۸�Χ����ÿ����40-46Ԫ��Χ��������۸�Χ����ÿ����38-41Ԫ��Χ����Ȼ���������µ������ǵ�������խ��

��ǰ�۸�ˮƽ�Ѿ�ȫ�ߵ������������ɱ�ˮƽ�����Ҷ���ͻ��ÿ����40Ԫ�ļ۸�ˮƽ��ʱ���н϶���ǡ�������ҵ�Ѿ���ʼ������ǰ���ͼ������������Ƕ������к���ͷ����ҵ���²���Ͷ������Ҳ����������У��̶�����һ���ֲ����½����������������г�������ʱ������������������ֻ���ƽ�ȡ�

��淽��ѹ�����ڳ������ͣ�Ԥ�ƶ��������ۿ�ˮƽ�������Ѽ�����������ѹ�������ֹ�Ťת��

��Ƭ�۸�

���·ݹ�Ƭ�Ų����������û��̫��仯������ά����66GWˮƽ�����У���ֱ���ϳ����Ų�����С���»���Ȼ������רҵ��Ƭ�����Ų����������������˳��£����²��������³�ƽ��N�Ͳ��֣����·�N�����ʳ���ƣ����ռ����������»�1%������74%���ҡ�

���ܹ�Ƭ�۸��������У�P��Ƭ��M10,G12�ߴ�ɽ��۸�ͻ�Ƶ�ÿƬ1.55-1.6��2-2.1Ԫ����ҡ�N�ͼ۸�M10,G12,G12R�ߴ�ɽ��۸�����ÿƬ1.4-1.45��2.2-2.3��1.8-1.9Ԫ��������ң����������ﵽ4-7%���ȡ�

���ڹ�Ƭ�۸����ڳ�����������������Ϊ�������������в�ͬ�Ķ��۲��ԣ�һ������ҵ��������Ϊ���ȣ������������ҵ�����г��ݶ���ͻ���ϵ��ִ�м۸�����ֻ����Թ�Ƭ��ҵ��ҵ�����ͽЧӦ��ʱ�����ܣ�ͷ����ҵ����������±��ۣ���Ƭ�۸�����һ�ں���δֹ����

���Ƭ�۸�

���µ�����Ų��滮�ܵ��ն������ůӰ�죬���������ﵽ67GW���ҡ����·ݳ����Ų�������Գ��ȣ�����Ԥ�ƴﵽ68GW���ҡ���N�Ͳ��֣����·�Ԥ���ڳ������P�Ͳ��ܸ�����N�Ͳ������²����½���68%������72%���ҡ�

���ܵ��Ƭ�۸�������ֻ������е����ƣ�P��M10�ߴ�С��������ÿ��0.32-0.34Ԫ����ң�G12�ߴ�ɽ��۸�С����������ÿ��0.35Ԫ����ҵļ۸�ˮƽ����N�͵��Ƭ���֣�M10TOPCon���Ƭ�۸�����ɶ������ۼ۸����е�ÿ��0.37-0.38Ԫ��������ң�TOPCon(M10)��PERC(M10)���Ƭ�۲�Լÿ��0.03-0.06Ԫ����Ҳ��ȡ�HJT(G12)���Ƭ��Ч������ÿ��0.55-0.65Ԫ����Ҷ��г��֡�

����G12TOPCon���Ƭ��G12RTOPCon���Ƭ��������˫���ɽ�������������Ԥ�ڽ��ڽ��ڳ�̨��ʾ����ǰ�۸�����ÿ��0.39-0.4��0.4-0.42Ԫ����Ҳ��ȡ�

����۸�

������������Ų��ȶ����������������ƣ���������ڳ��Ҳ��Էֻ���һ�߳����ܶ���֧���Ų�ά���ȶ��������Ȳ��ֳ���ά�ָ��Ų��滮�����к�γ������ܻݴ�������֧�ţ������������������Ų��滮������һ�����������Կ����Ų��IJ�����άϵ��Ӫ��

Ŀǰ�������¶����ȶ���֧����Ҫ���ǹ����г�Ϊ����Ŀǰ�϶��Լ�����Ŀִ��Ϊ����TOPCon����۸��Լ����0.88-0.92Ԫ����ң����ֲ�ʽ��Ŀ����Ҫ��ÿ��0.85-0.93Ԫ����ҵ�ˮƽ��Ҳ�в��ֵͼ���Դ������

һ�߳����Լ���0.88Ԫ����ҵĵ��߽���ˮƽ���к�����е��ڳɱ��ߵĽ����۸�Ȼ�����в�������˫�����ڽ�����̸�����۸���Ŀ���ۺ�ɼ�����0.8Ԫ�������䣬���Ե��ڳɱ�ˮƽ��������ִ����Լ���ֽ�ִ����Ŀ������崣��°��꼯����Ŀ��������ִ�м۸�϶�����0.8-0.82���ҵ����䡣

��������182PERC˫������۸�����Լÿ��0.78-0.90Ԫ����ң�������Ŀ���ٽ϶࣬�۸�ʼ����0.83-0.85Ԫ����ң�HJT����۸����䣬Ŀǰ����Լ��ÿ��0.97-1.18Ԫ�����֮�䣬�����ѿ�£1.1Ԫ����ҵ����䣬�ͼ�Ҳ���Կ�ʼ���ŵ���1Ԫ�ļ۸�

����۸֣����ڼ۸���ʱά�ȣ�PERC�۸�ִ��Լÿ��0.1-0.11��Ԫ��ŷ�������ټ۸���Ϊ�»���ÿ��0.10-0.11ŷԪ��

TOPCon�۸���������ֻ����ԣ�ŷ����������۸����зֱ�0.12-0.13ŷԪ��0.12-0.13��Ԫ��ִ�м�λ��Ȼ���������ж����г��۸�Լ0.11-0.12��Ԫ�����䣬��ĩ�����걨�������½�������0.10��Ԫ��ˮƽ��

HJT��������ʱ����Լÿ��0.13-0.15��Ԫ��ˮƽ��

�����۸�����ȶ������٣��۸�����ǰ�ڼ���ʽ��Ŀִ��Ϊ��0.33-0.35��Ԫ�����䣬���ֶ����dz��������߷���Ӱ����ͣ�����걨�ۡ�