֤ȯ֮�ǹ����ҵ�ܱ�:�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܶྦྷ��ɽ������٣���Ϊɢ���ɽ����۸�С���»�������֤ȯ���¹۵�ָ������ǰ����豸��ֵλ�ڵײ����䣬��ǰ���Dz��ܹ�ʣ�ı���Ԥ�����ڹɼ۳�����������������������Ԥ�ڸ��ƴ�����ֵ��������۷��棬����Ժ����ӡ����2024—2025����ܽ�̼�ж���������֪ͨ�������Ŭ�����“ʮ����”���ܽ�̼Լ����ָ�ꡣ��ҵ���棬TCL�л���������ƣ��ƻ�ͨ��һ�������齻��ʵ�ֿع�Maxeon Solar Technologies,Ltd.�ܳ��ʽ�����Ϊ1.975����Ԫ��

�ྦྷ����ҵ½�����������Ϲ�Ӧѹ������

�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܶྦྷ��۸�С���»�������n�Ͱ�״��ɽ��۸�����Ϊ4.00-4.30��Ԫ/�֣��ɽ�����Ϊ4.18��Ԫ/�֣������µ�2.79%��p�������ϳɽ��۸�����Ϊ3.40-3.90��Ԫ/�֣��ɽ�����Ϊ3.73��Ԫ/�֣����ȳ�ƽ��n�Ϳ�����ɽ��۸�����Ϊ3.70-3.90��Ԫ/�֣��ɽ�����Ϊ3.75��Ԫ/�֣����ȳ�ƽ��

���ܶྦྷ��ɽ������٣���Ϊɢ���ɽ������У�n�Ͱ�״����3����ҵ�������ɽ���p�Ͱ�״��δͳ�Ƶ��ɽ���������ҵ������ɺ������һ�����ۣ�������������ִ��ǰ�ڶ���Ϊ�������˽⣬��Ŀǰ�ļ��˵ͼ�����£��ྦྷ��ʵ�ʼ�ֵ��۸��ᷢ���룬Խ��Խ���ڲ���ҵѡ��ѹ��������ͣ����ҵ��ͣ���ۡ�ͬʱ�������½���ҵ��Ϊ��ʹ���⽵�ͱ��ۣ�Ҳ��������͵�ԭ�����ɽ����ܶ����г�����Ӱ�죬����һ�ߴ����ƽ������̣����Ʋ����ͷ��ٶȣ���ͬά���г��۸��ȶ���

��ֹ���ܣ����ڶྦྷ��������ҵ����17�ң�ȫ����ҵ���м�����Ϊ����滮����ͳ�ƣ�5�·�������9����ҵ�Ѿ���ʼ����ͣ�����Բ������һ��Ӱ�졣������3�Ҷྦྷ���������ܷ�������������������ͣ����ɵĹ�Ӧ�������������������Ϲ�Ӧѹ���õ����⡣Ԥ��5�·ݶྦྷ�����Լ18��֣������½�Լ5%��

�����۵�

����֤ȯ�����б�ָ�����й������ҵЭ��5��21�շ��ģ�����ͼ۶��Ծ����������沢���飬�����˳����ƣ�������ҵ���塣5��29�չ���Ժӡ����2024-2025����ܽ�̼�ж���������ּ�ڼӴ�ǻ�ʯ��Դ�������ȣ��ӿ콨����ͷ�������أ�������������Դ������������ǰ�г���������������ʵ��������ȣ���ǰ���߶˳������룬��������ϸ����������أ�����ҵ��չΪ�ش����á�

���߹���&����˫������ֱ������������������豸�����ˣ�5��21��Э��������ҵ�ӿ�ײ������ٶȣ�����ҵ����������Ż������������豸�����帴�գ���ָ��ƺ���ҵ���������ļ����������ڣ��¼���Ͷ�������ӿ죬������һ���豸��������ˣ�5��29�ա�2024-2025����ܽ�̼�ж��������������������ڹ������ƿ������������װ����������Ϊ2024�°�����ҵ��ӭ��������ơ�

��ʤ��̭֮�ʣ��¼��������ƾֲ�ҵ����Σ�������ȷ���¼����������������Ƚ�������ͨ���������ע�ɱ��ϵ͵���Ч������0BB�����⸨���ս�ȣ�ͬʱ��ע��һ����ؼ����Ľ�չ���磺HJT��BC�����ѿ�ȡ�����Ԥ������0BB������HJT��TOPCon�ϳ���ͻ�ƣ�2024���°���������ʼ��ģ������

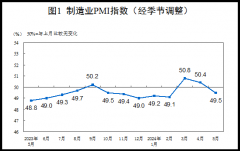

Ͷ�ʽ��鵱ǰ����豸��ֵλ�ڵײ����䣬��ǰ���Dz��ܹ�ʣ�ı���Ԥ�����ڹɼ۳�������ǰ����ҵ��ӯ�����ټ��ף���ҵ�����������ڡ�������Ϊ������������������Ԥ�ڸ��ƴ�����ֵ���������ڲ��ܳ����ӭ���豸����&ҵ���������������ڿ�������Դװ������������

����¼�

1������Ժ����ѧ����ȷ������Դ��չ��ģ�������ʿɽ�����90%

5��29�գ�����Ժ����ӡ����2024—2025����ܽ�̼�ж���������֪ͨ����������ָ����2025�꣬�ǻ�ʯ��Դ����ռ�ȴﵽ20%���ң��ص��������ҵ���ܽ�̼�����γɽ�����Լ5000��ֱ�ú�����Ŷ�����̼Լ1.3�ڶ֣������Ŭ�����“ʮ����”���ܽ�̼Լ����ָ�ꡣ

2������ʡ�����ţ�������չ����������Դ��ҵ����ȷȨ����ҵ��

5��27�գ��й�����ʡί����ίԱ��칫�ҡ��й��������и���ʡ���С����ҽ��ڼල�����ָܾ�����ַܾ������ڸ���ʡ����֧����ɫ��̼���÷�չ��ָ�������

�ļ�ָ�����ص�֧������Դ��ҵ����ʾ�������裬������չ��硢������硢�����ʷ����������Դ��ҵ����ȷȨ����ҵ������������Դ���������ա���Ʒ���ܱ��յȱ��ղ�Ʒ��֧����Դ�����ص�Ƽ�����ʵ���ҽ��裬֧�ָ�Ч��Դ�洢�͵�̼��Դϵͳ�������غͲ�ҵ����̽��֧����̬��̼�Լ���ģ����ȫ����̼�������úͷ������ʾ�����̽��衣

��ʵ���ں����ƽ���ɫ������չ���ߣ��Ӵ����ɫ���ý�������ɫ��ҵ�����������ܺĽ�����װ��ʽ������������������ԴӦ�á����н������ܼ���ɫ�������Ŀ����ɫ���ڷ��֡�����������ҵ���ڻ����Ż������Ȳ��㡢���ʶ��ۡ����Ѷ��۵ȹ������̣���������ɫ���������ڽ���ҵ������ء�

3�����ࣺ����“����ж���Ԧ���ж�”�Ե㹤��

���գ�����ʡ��Դ�֡�����ʡũҵũ��������������ʡ������˾�����·������ڿ�չ����ʡ“ǧ��������ж�”“ǧ�����Ԧ���ж�”�Ե㹤����֪ͨ����ָ֪ͨ����“ǧ��������ж�”�Ե㣬����һ������ѡ��һ���أ�����ѡ��1-2��ʾ����IJ���˼·����ȫʡ��չ�ֲ�ʽ����Ե㹤����

�Ե���Ŀ���㽨���ģӦС��6���ߡ����������ɲ���“ȫ���Է�����”“�Է����á���������”“ȫ������”�ȶ��ַ�ʽ��̽���ֲ�ʽ�����ʱ������ۻ��ƣ��ƶ��ֲ�ʽ������������г���

�Ե���ĿӦ�� 2024 �������Ⱦ߱�����������2025��6�µ�ǰȫ������Ͷ����

4���㶫�麣�У�Χ�ƹ�������ʹ������� �̻�“�豸-����-����”ȫ��·

5��24�գ��麣�й�ҵ����Ϣ���ַ��������麣���ƶ���ҵ�����豸���ºͼ�������������Ч����������֪ͨ��

�ļ�ָ�����ƶ���������߶˴�ӡ����ҵ�����˵����������������ҵ��չ��֧�ֹ�������������Դ������ҵ��������������걨���ҹ淶������ҵ��

֧����ҵ��ɫ�����죬�ƶ�����ҵ�������г������½��ֲ�ʽ�������ϵͳ�����ʹ�����ʩ����Ŀ���뼼�ķ��ַ�Χ��

Χ�ƹ�������ʹ��������̻�“�豸-����-����”ȫ��·�����豸�ˣ�Ϊ���������ҵ�����߶��豸��Ӧ�̣���ͨ��֧�ֹ�ҵ��ҵ��չ�����������ɫ���죬Ϊ��ҵ��չ�г���������ȫ���γ������IJ�ҵ��·��

��ҵ����

1���㽭������۴��������2027�����3000ǧ�����Ϲ���������

5��29�գ��㽭������۴��������������������ӡ��۴�����ƶ����ģ�豸���º�����Ʒ�Ծɻ��¹���������֪ͨ��

�ļ�ָ�����ƶ���Դ�豸���¸��졣�ƽ������ȵ�ȼú������ܸ���3��ǧ�ߡ�֧������Դ�����������㲿��������ҵ�����ո����Ƚ������ӽ��ܻ����������豸����������Դ�г����������IJ�������2027�����3000ǧ�����Ϲ��������£��ƶ����������ͻ������ܻ�����Ч��������

�ƶ���Դ��ˮƽ�������á��ƽ��������������۷����������Ͼɼҵ硢�Ͼɵ�ء��Ͼ���̥��������Դ�������úͼ��д��á�֧��������Դ����ӹ�������ҵ��չ���ƶ��ص���ҵ�������������ʹ�ñ�����

2��ɽ����Ӫ��ʵʩ³���ⴢһ�廯���ص��ص���Ŀ ��2027���������Դװ�������ﵽ1900��ǧ��

5��29�գ���Ӫ��������������ӡ����Ӫ���ƶ����ģ�豸���º�����Ʒ�Ծɻ��¹���������֪ͨ��ָ֪ͨ�����ƶ�װ�����������Դ�����á������ƽ������㲿����ʯ��װ������硢���������չװ�������죬֧������������ҵ��չ�������������صȲ�Ʒ�豸�����������������з�����߲�Ʒ�豸���ؼ������ݴ�����ˮƽ��

֪ͨ��ȷ���ӿ���Դ�ṹת�ͣ���չú����ҵת�������ж���ʵʩ���Ҵ���ء�³���ⴢһ�廯���ء����к��Ϸ����ص��ص���Ŀ�������ƽ�������Դ�������ã���2027�꣬��������Դװ�������ﵽ1900��ǧ�ߣ����ܹ�ģ�����ﵽ200��ǧ�ߡ�

3�����������У�2024���������Դװ����ģ��5GW

5��27�գ����������з���ίӡ���������з���ί(����ʳ���ʾ�)2024�깤��Ҫ�㡷��֪ͨ��ָ֪ͨ�����淶����ͳ�↑���硢�⡢ˮ�������ʵ�����Դ��Ŀ������ʡ��Դ��ͳһ����ʵʩ�����˽����ݶ����ȫ�����ж��ͷ��������˹��̣���������Դװ����ģ��500��ǧ�ߡ�

4������������“ʮ����”������������Դװ��250��ǧ������

���գ�������������������ӡ�������п����������������ж�������֪ͨ��ָ֪ͨ�����ӿ��ƽ����ͼ���ʽ�����ģ����������չ“���+”���������ݶ������ж�������һ����ģ��������Ŀ����������������أ������ƽ��ֲ�ʽ���������Ŀ����2025�꣬ȫ�зǻ�ʯ��Դ����ռ����ߵ�16%���ϣ�����ռ�ն���Դ���ѱ��شﵽ27%���ϡ�“ʮ����”�ڼ�������������Դװ��250��ǧ�����ϡ�

��˾��̬

1��TCL�л�������߳���1.975����Ԫ�ع�Maxeon

5��30�գ�TCL�л���������ƣ�����ȫ��ս�Լ������Դ�Ƽ����¹��ʺ����ĺ��٣���˾�ƻ�ͨ����תծ��������һ�������齻��ʵ�ֿع�Maxeon Solar Technologies,Ltd.(���“Maxeon”)���ܳ��ʽ�����Ϊ1.975����Ԫ��һ���ӽ�����ɺ�˾��Maxeon�ijֹɱ�������22.39%����������50.1%��Maxeon����Ϊ��˾�ع��ӹ�˾�����뱨����

�����ʾ��Maxeon��ΪTCL�л���Ȳ��������Դת�͵���Ҫս��֧�㣬ӵ��IBC���-���ϵ��ר����Topcon��ع���ϵ��ר�����������ϵ��ר������ȫ���γ��˽�ǿ��֪ʶ��Ȩ����ز�Ʒ�ı�������������ȫ��Χ��ǿ��Ʒ�����������ơ���˾�ع�Maxeon���ƶ����ʱ��ܹ����ơ�ҵ�����Ӫ���ƣ���ַ�������ر����г����Ƽ���������������ͨ��ȫ��Χ����������������ٽ���Эͬ���ܣ�������˾ȫ���ֵľ������ơ�

2�����ɿƼ����ع��ӹ�˾ǩ��5.39��Ԫ�������豸�ɹ���ͬ

5��29�գ����ɿƼ���������ƣ����գ���˾�����ع��ӹ�˾���չ�������Դ�Ƽ�����˾���й��罨����������������о�Ժ����˾ǩ���ˡ��й����̨��Զ400MW���Ϲ����Ŀ(HG30)��Ŀ�������豸�ɹ���ͬ������ͬ���Ϊ5.39��Ԫ(��˰)��

���ɿƼ���ʾ����ͬ���н��Թ�˾2024��ȼ�������Ⱦ�Ӫҵ����������Ӱ�죬������������˾�ڹ��������г�Ӱ����������ӯ��������

3������ɷݣ���21.91��ԪͶ��420MW�����Ŀ

5��29�գ�����ɷݷ�������ƣ�ȫ���ӹ�˾����(Ϋ��)����Դ�Ƽ�����˾�ƻ�Ͷ��21.91�ڽ���ɽ��Ϋ����ⴢ���ܻ����Ե���Ŀ��������420���߹����Ŀ����Ŀλ��ɽ��Ϋ���ٹ��У�Ԥ���������Сʱ��1491.3Сʱ���ۺϵ��0.335Ԫ/ǧ��ʱ���ʱ����ڲ�������9.44%��Ͷ�ʻ�����(˰��)13.59�ꡣ

�����ʾ���˴�Ͷ��ּ����߹�˾��ɽ��ʡ����Դ�г�ռ�ȣ�����ӯ�����������Ϲ�˾����Դ��չս�ԣ�������ʵ�ֹ�ģ��չ������ӯ��������

4����չ��������������ͬ�����漰�ش����� �永���1.41��Ԫ

5��28�գ���չ����������ƣ���˾�����ӹ�˾���ݽ�չ���Ƽ�����˾����������ͬ���װ��յ��Ϻ����ڷ�Ժ�ʹ�ġ�Ӧ��֪ͨ�顷((2024)��74���315��)��

������ʾ���������ϵ�ԭ��Ϊо�����������������ι�˾������������ݽ�չ���Ƽ�����˾�������չ���ɷ�����˾���Ŷ������㶫ŷ껼�������˾����ɳ���ü�������������˹�Ƶ�����˾��ԭ��Ҫ�������������ݽ��֧��ԭ����������140,633,333.33Ԫ�������������б���֧�����ϼ�141,342,886.33Ԫ��

��չ����ʾ�������������գ��������߰�����δ��ͥ�������Թ�˾����������ں������Ӱ����ڲ�ȷ���ԡ�

5��������Դ����Ͷ2.2��Ԫ�����72MW�ֲ�ʽ�����Ŀ

5��28�գ�������Դ��������ƣ���˾��Ͷ��2.196��Ԫ�ڼ�ӿعɹɶ��й���ҵ�ɷ�����˾��ֱ�ӿعɹɶ�����������Դ��������˾������ҵ(���¼��“������”)���ݶ������ÿյ��Ͻ���71.992���ߵķֲ�ʽ���������Ŀ������������ֱ�ǩ�����ֲ�ʽ���������Ŀ��Դ������ͬ����

���ڴ˴�Ͷ�ʣ�������Դ��ʾ�����ι�������Ŀ���dz�����ù��������ݶ������ÿյأ���չ�����Ŀ���к�ͬ��Դ�������ɲ�����ɫ�����ܵ����Ч�档���ι���������˫������ƽ�Ⱥ�����������Ӯԭ����еģ������˹�ƽ���������г�ԭ��˾�����Բ�������Ŀ˰������ڲ�������6.5%ȷ���������棬���۹��ʣ����㷽ʽ������

�����г�

�ؼ�ָ��

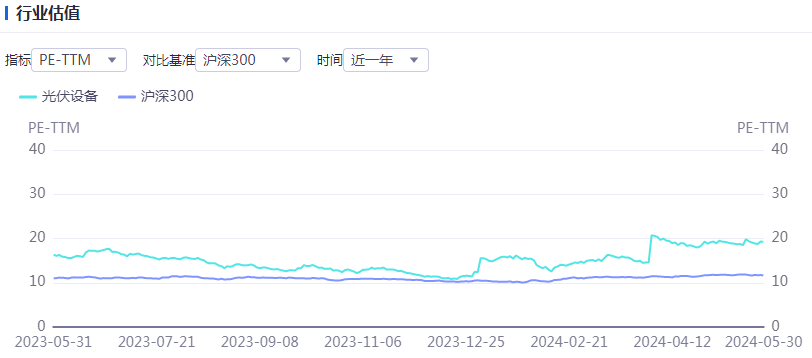

��ҵ��ֵ

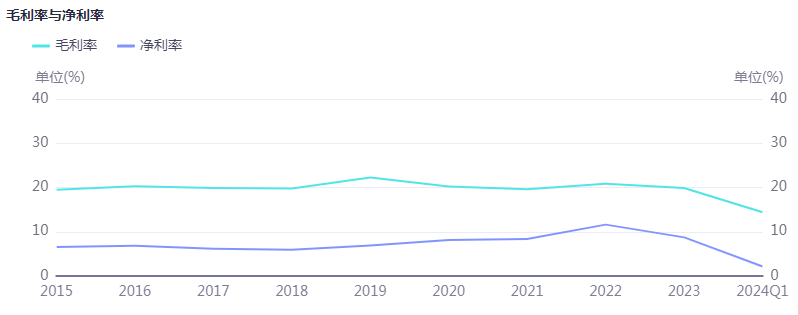

�����

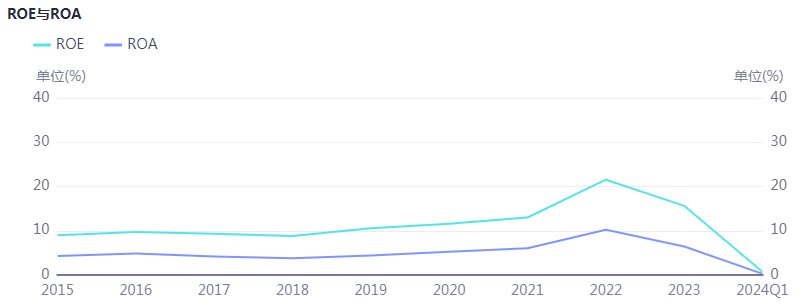

ROE��ROA

�����ǵ���

��ҵ���۸�

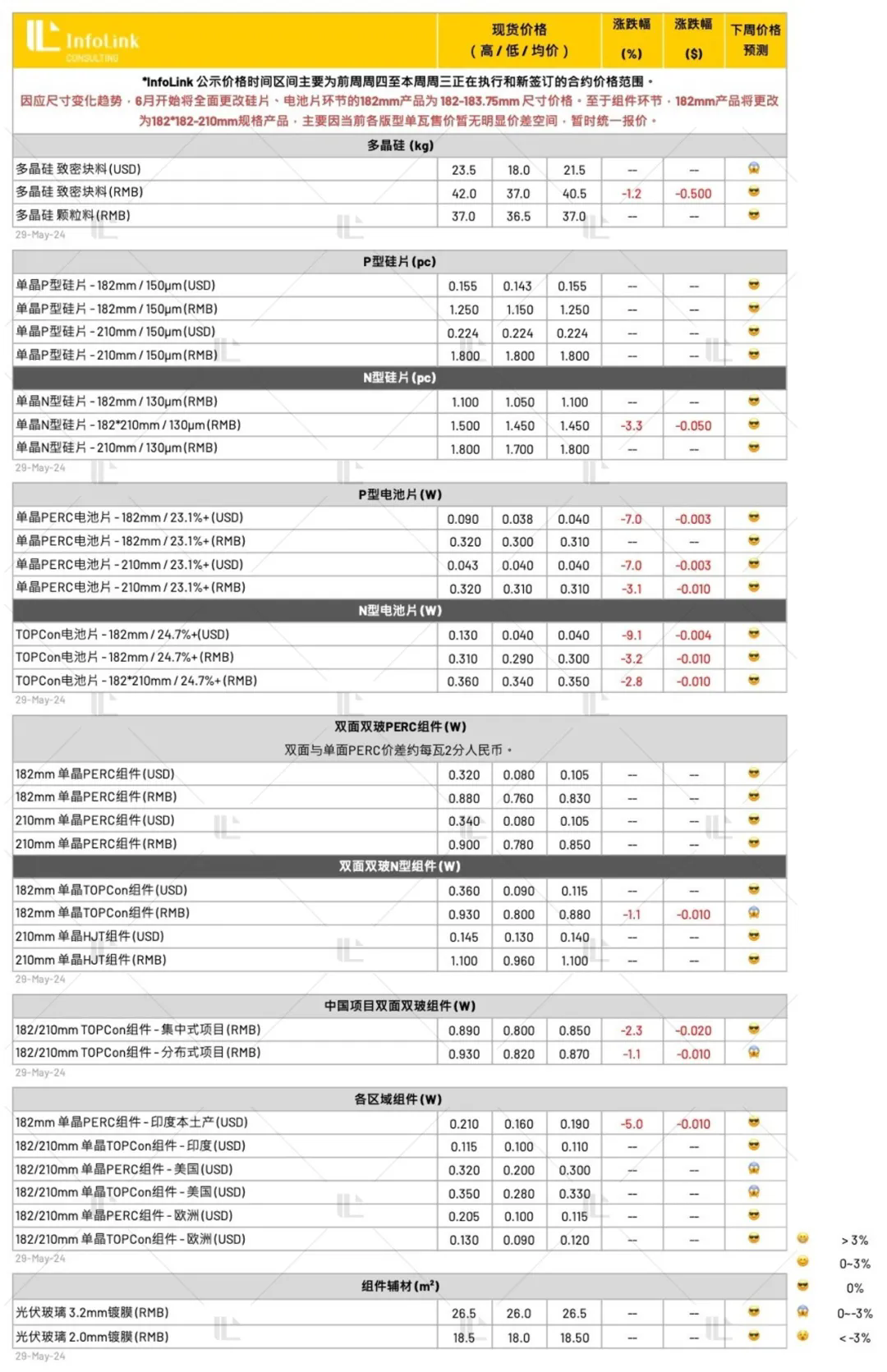

���ϼ۸�

���ϻ����г������Ȼ���ӣ����������µ��Ĺ��ϼ۸��Ѿ���ȫ������ҵ�������һ����ҵ���ֽ�ɱ�ˮƽ��������Ѯ����Խ��Խ����ҵ��ʼͨ�����ͼ����ķ�ʽ�����������Ϳ��ˮλ�����ڼ۸�������Ӧ����۸��µ���������

�������������۸�Χά����ÿ����37-42Ԫ�����ڷ�Ӧ������������������ļ۸������Ҿ��й��Դ��ݣ����ھ���������ÿ����40.5Ԫ���ң����Ƚ���1.2%�����������������۸�Χά����ÿ����36.5-37Ԫ��Χ������ά��ÿ����37Ԫ���ң����ȱ䶯0%����������ϼ۸�Χ����ά��ƽ�ȣ�������ǰ���������ڶ����Dz������߿��ܴ��ڵı䶯��Ӱ�죬�����Ѿ����Է��������ǵ���������ܼڶ�ˮƽ�����»����������Թ��������ģ���½��ͼ۸��������������˺�����ϼ۸�ˮƽ���ڱ䶯���ֵ�ù�ע��

��ֹ���µף����Ϲ�Ӧ�˿��ˮƽԤ������28-30��ַ�Χ�������¹��Ϲ�Ӧ���ڰ���һ����ҵ�ļ��ͼ����ƻ�ȷʵ�ܿ�ʼ������ʵ��������ĩ���Ͽ���ģ��ϣ���õ����ơ�

��Ƭ�۸�

��Ƭ���ھ���������ҵ�伤�Ҿ����г��ݶȻ�����ڵ�λ�Ĺ�Ƭ�۸�Ҳ��ʼ���ֲ��ִ�ֱ/רҵ��س��Ķڻ�����

���ܹ�Ƭ�۸�ά�����ܣ�P��Ƭ��M10,G12�ߴ�ɽ��۸�ͻ�Ƶ�ÿƬ1.2-1.3��1.8Ԫ����ҡ�N�ͼ۸�M10,G12,G12R�ߴ�ɽ��۸�����ÿƬ1.1��1.7-1.8��1.45-1.5Ԫ��������ҡ�

��Ƭ���ڹ����ʣ�Ͼ�����������ͻ�Ƶļ۸�����ҵ���ٿ��𡣽��ڹ�Ƭ���ҿ�ʼ���������Ȼ��������ҵ���±��ۣ�����������������Ҳ�������ۣ�����ʵ��ִ�гɹ����д������۲졣

���Ƭ�۸�

���ڵ��Ƭ����۸��ڹ����г���������ļ۸�ǣ����Ҳ�������У�����ǰ���ں����г���Ȼ�����������������ۿռ䡣���ҳ�����Ҫ��ӡ�ȡ�������ȵ��г�Ϊ����

���ܵ��Ƭ�۸�����������е����ƣ�P��M10,G12�ߴ�˫˫����ÿ��0.31Ԫ����ҡ���N�͵��Ƭ���֣��ܵ����ι�Ƭ����Ӱ�죬M10TOPCon���Ƭ�۸�������ۣ����ۼ۸����е�ÿ��0.30Ԫ��������ҡ�G12RTOPCon���Ƭ��ǰ�۸�����ÿ��0.33-0.35Ԫ����Ҳ��ȡ�����HJT(G12)���Ƭ��Ч������ÿ��0.45-0.55Ԫ����Ҷ��г��֡�

ʱ������ĩ���ܵ��������״��������֮Ӱ�죬���ִ�ֱ���ҿ�ʼ��������Ƭ��������컷�ڿ��ˮƽ��Ȼ��������ҵ�����ע����������·ݵ��Ų��仯��

����۸�

���µ�Ӧ���۸ף���Ŀ���������������ӣ����Ҷ����������¿�����Ŀ��Ŀǰ��������Ҳ��ƣ������������ƽ����ŷ������ƣ����������������������������Ų���һ�߳��ҷ�����ʱά�������Ų������ֺ��⳧�����ܵ����߲���Ӱ�졢�ڶ����Գ����½����ơ�

���ܼ۸�TOPCon����۸��Լ����0.88-0.90Ԫ����ң���Ŀ�۸�ʼ����0.9Ԫ��������¡��������ֻ������ڽ���Ҳ������Ƭ��̽��Ŀǰ�۸���������ÿ��0.83-0.93Ԫ����ҵ�ˮƽ���С������ڵͼ���������Ч��Ʒ�۸������̽��ÿ��0.74-0.78Ԫ����ҵļ۸�Ҳ�ɿ�����������Ŀ��������Ч���붩��ģʽ�������ֻ����ɼ���������˱��ܵͼ۲�����ʾ�ü۸�

��������182PERC˫������۸�����Լÿ��0.78-0.88Ԫ����ң�������Ŀ���ٽ϶࣬�۸�ʼ����0.8-0.83Ԫ����ң���Ч��Ʒ�۸������̽��ÿ��0.71-0.75Ԫ����ҵļ۸�Ҳ�ɿ�����������Ŀ��������Ч���붩��ģʽ�������ֻ����ɼ���������˱��ܵͼ۲�����ʾ�ü۸�HJT������ڲ���̫����Ŀ�������۸�ά��Լ��ÿ��0.97-1.18Ԫ�����֮�䣬�����ѿ�£1.1Ԫ����ҵ����䡢������1Ԫ�ļ�λǰ�����ͼ�Ҳ�ɼ�����1Ԫ�ļ۸�

����۸֣�PERC�۸�ִ��Լÿ��0.1-0.105��Ԫ��

TOPCon�۸���������ֻ����ԣ�ŷ����������۸����зֱ�0.10-0.13ŷԪ��0.12-0.13��Ԫ��ִ�м�λ��Ȼ���������ж����г��۸�Լ0.10-0.12��Ԫ�����䣬����0.105-0.115Ԫ���𣬲��ֳ���Ϊ���������۸��»���0.09��Ԫ��ˮƽ��

HJT��������ʱ����Լÿ��0.13-0.15��Ԫ��ˮƽ��

�����۸�����ȶ������٣������г��۸�����ֻ�����PERC����ʽ��Ŀִ�м۸�Լ0.22-0.35��ԪDDP��TOPCon�۸�0.23-0.36��ԪDDP�������س��ҽ����ֲ�ʽ��Ŀ�۸�Լ��0.2-0.25��ԪDDP���ȡ�