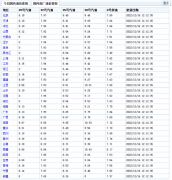

7月8日,白酒板块持续低迷,A股20家上市白酒公司股价全部收跌。其中,岩石股份和皇台酒业跌幅显著,分别重挫4.83%和4.33%,酒鬼酒、金种子酒等个股跌幅也超过3%。市值超千亿的6家白酒股同样跌幅明显,贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒均有所下跌。

值得注意的是,随着白酒板块的走弱,多家公司的股价回落至多年前水平。酒鬼酒、水井坊等收盘价创出2020年4、5月底以来新低,伊力特收盘价也创出自2020年9月份以来新低。年内白酒股全线下跌,岩石股份跌幅最大,达到64.98%。

消息面上,7月8日从酒业网发布的白酒价格行情监测数据显示,今日茅台酒行情价:飞天系列,2023~2024年原箱和2024年散瓶涨20~40元/瓶;生肖系列无动价;其他系列,茅台1935涨10元/瓶,散花飞天跌10元/瓶。

业内人士分析认为,此轮白酒板块下跌的导火索是茅台酒价和股价的双双下跌。历史上,茅台曾经历过较长的“跌价期”,如2012年飞天茅台批发价冲击2000元/瓶失败后,陷入长达4年的降价潮,批发价一度腰斩至830元/瓶,接近当时的出厂价819元/瓶。然而,目前这波跌幅还远不及上一轮,且批发价相较出厂价仍处于高溢价阶段。

国金证券研报指出,在情绪回落、估值下杀的趋势中,仍看好高ROE、毛利率、净利率优势下白酒行业优秀的商业范式。参考历史估值分位、当下股息率水平,白酒行业具备不错安全边际,中长期伴随景气预期回暖,有望实现业绩和估值双击。短期建议围绕中报业绩预期进行布局,推荐各赛道具备龙头禀赋或差异化禀赋的标的,例如高端酒、汾酒及部分区域强势标的;对消费税改革相关的担忧已经反映至市场边际走弱的风险偏好,中长期对行业规范化、头部集中仍会是利好。